Bubble Bobble fue un videojuego mítico de arcade, típico de máquinas recreativas, Bub y Bob, eran dos dragones que se proponían salvar a sus novias de un mundo conocido como la Cueva de los Monstruos. En cada nivel aumentaba la dificultad, Bub y Bob debían derrotar a cada uno de sus enemigos, atrapándolos en sus burbujas y haciéndolas estallar.

No hace ni dos meses, estábamos hablando sobre la situación de escasez de profesionales y subida de salarios desorbitada que se estaba produciendo en el mercado IT, por contra; Ahora, estamos ya pensando en cuantos despidos va a haber hasta finales de 2022, que a priori pinta negro para el sector tecnológico, primero se ve el relámpago y luego se escucha el trueno.

En este artículo voy a tratar de averiguar si la burbuja es real, o por contra estamos viviendo una regularización en el mercado. Los humanos tendemos a usar la memoria de un modo muy selectivo, dejándonos dominar por la emoción del momento puntual que estamos viviendo.

Entendiendo que el mercado se rige por emociones y estados de ánimo, pensamos que es algo muy matemático, racional, y calculado cuando observamos gráficas, pero la verdad es que tanto en periodos de optimismo, como en los periodos de pesimismo, quien reina siempre son las emociones humanas.

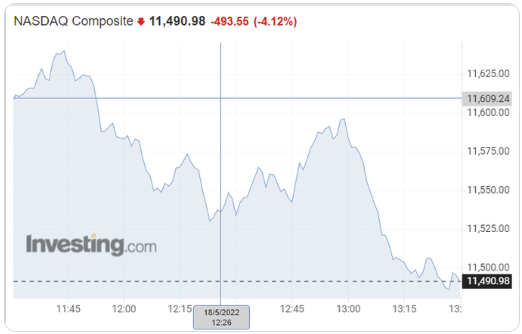

Para entender la bajada acumulada de más del 30% en 2022 del Nasdaq (el principal índice bursátil del sector tecnológico).

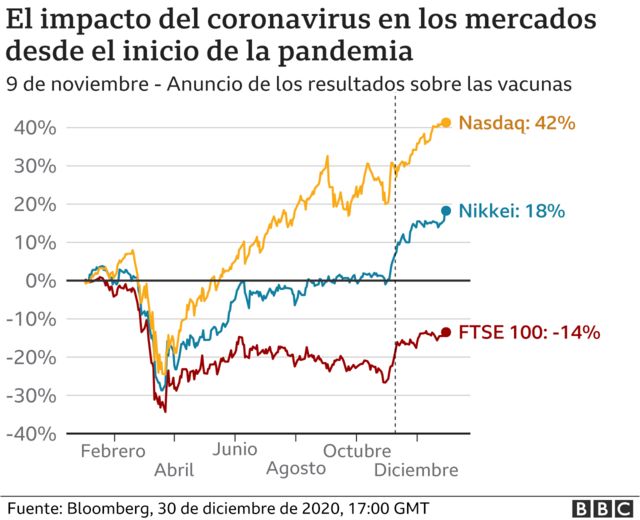

Debemos entender la subida del 42% de la que veníamos en periodo de pico máximo de Covid.

Ni la subida fue tan alta, ni la bajada es tan terrible como parece, a día de hoy, salvo excepciones muy preocupantes como Netflix o Zoom, que ya rozan una caída del 70%, los valores se han restablecido un poquito por encima del estado previo a la pandemia, cierto es que la perspectiva no es nada halagüeña.

Entendamos pues, que los factores que provocaron la fiesta de Covid que hemos tenido en el sector tecnológico, vinieron impulsados por diferentes variables, la impresora de dinero echó humo, los tipos de interés bajaron a niveles inauditos, y el flujo de capital de inversión se concentró mayoritariamente en el sector tecnológico, batiendo todos los récords hasta la fecha.

Por contra, los factores que están adelantando la tragedia, se refieren a que la impresora se ha atascado, los tipos de interés van a empezar a subir para regularizar la inflación, y la inversión ya se está paralizando.

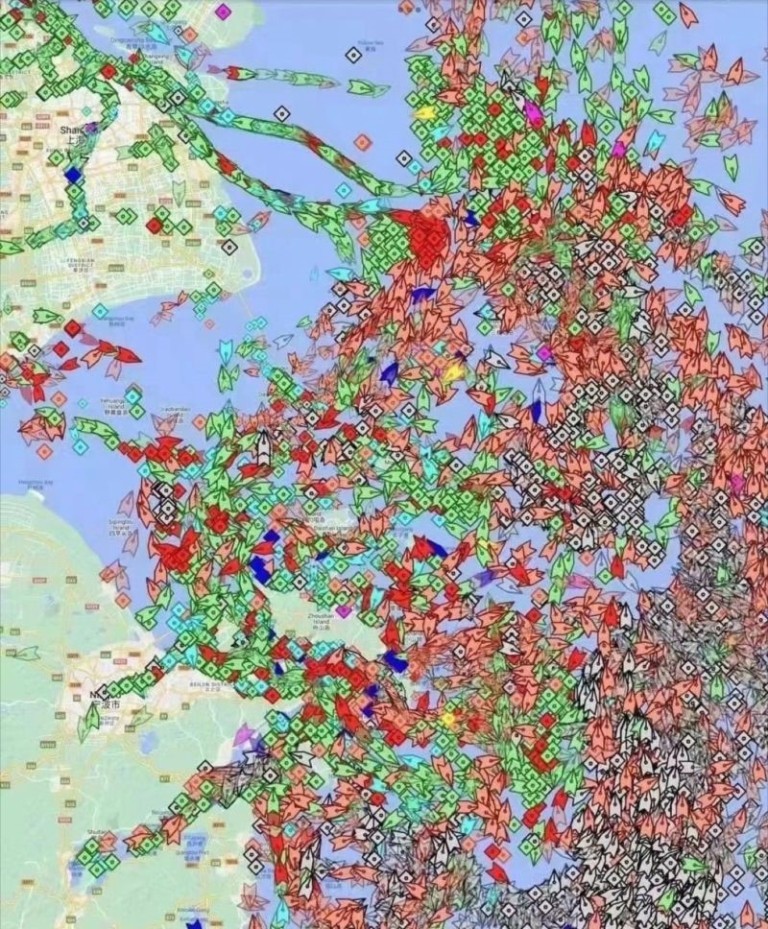

No nos vamos a engañar, la coyuntura económica global no es buena, a los puntos anteriores añado la crisis en las cadenas de suministro; La imagen del atasco en el puerto de Shanghái, de algún modo, ilustra los problemas de escasez que estamos viviendo durante este año, no hay coches nuevos, escasean los portátiles, y la cosa se va a poner muy negra con el trigo que ha dejado de abastecer Ucrania. Cada vez resulta más difícil aparcar el barco en doble fila.

Luego comienza a reinar el miedo en el mercado, reduciendo drásticamente la inversión y cerrando filas hacia posiciones más conservadoras, cerrando de algún modo, el grifo del capital circulante.

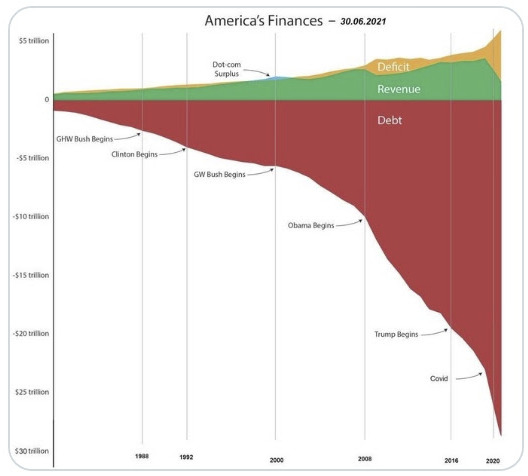

Cuando la economía real, se basa sobre la teoría de una deuda «infinita», que genera unas valoraciones irreales, es cuando se crea el metaverso de verdad, y no me refiero al producto de facebook, si no a una virtualización y alienación completa del mercado. Literalmente estamos en una quiebra técnica, que se apacigua por el hecho de que todos los paises estamos más o menos igual, mal de muchos, consuelo de tontos.

A nivel global estamos en niveles de endeudamiento similares a los que tuvo Grecia, antes de su rescate. Si los estados nación fueran familias, estarían completamente arruinadas, si fuesen empresas, entrarían en quiebra y concurso de acrededores.

Pero quien sabe, quizá haya un plan B, se proponga una quita, y pivotemos hacia ese blockchain-estado centralizado, que duda cabe que ya hay más de 90 paises que están creando su criptomoneda digital, el dólar digital, el yuan digital, etc.

Sin entrar en cuñadismos, conviene hacer una parada y reflexionar en cómo estamos valorando las empresas tecnológicas, independientemente del estado puntual del mercado, las valoraciones siguen siendo desproporcionadas, provocando un bucle de realimentación tóxico, que se amplifica cuando baja la marea y se ve realmente las conchas que quedan en la orilla de la playa.

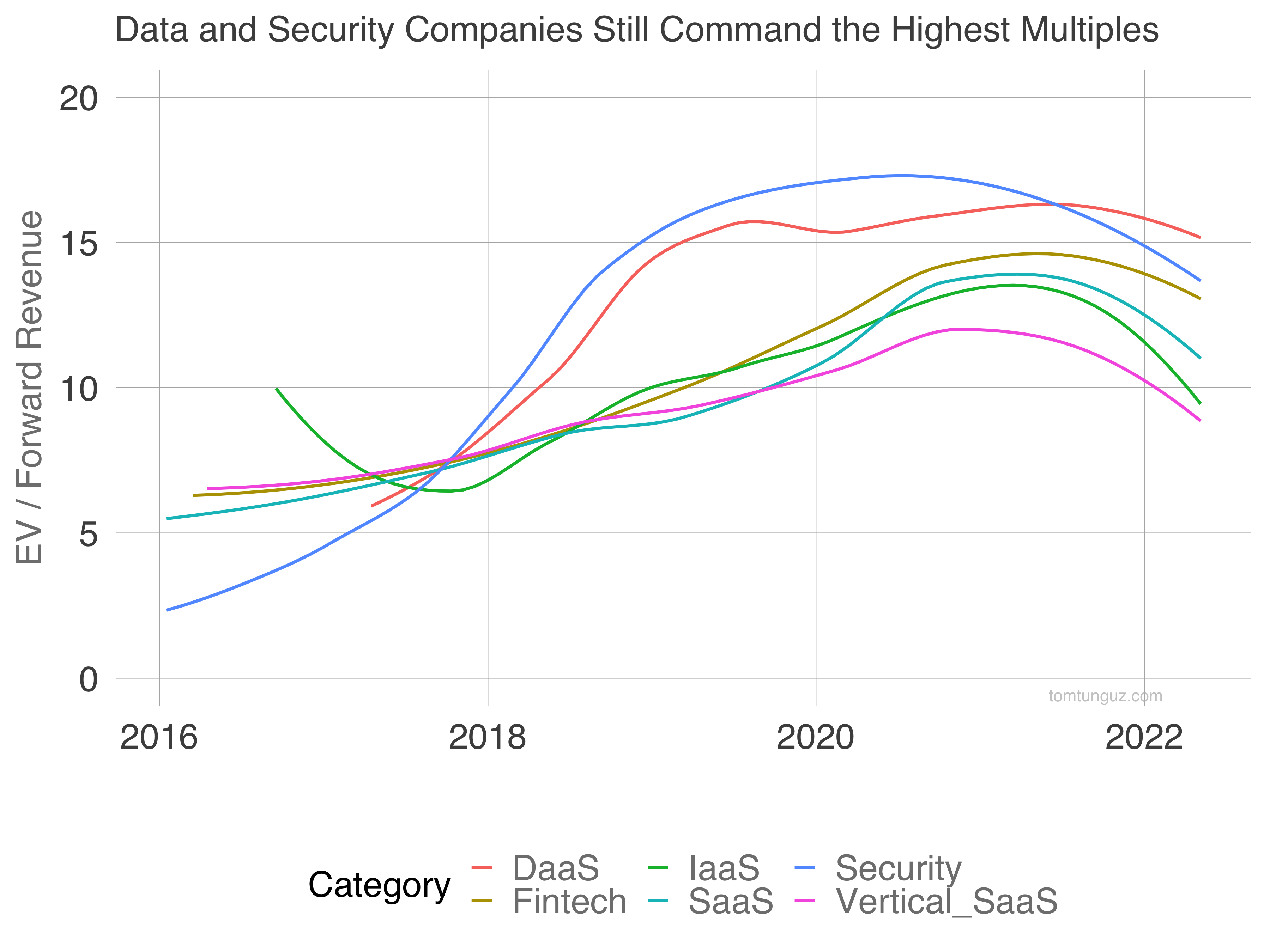

Entendiendo el estudio reciente sobre valoraciones de Tomasz Tunguz, que compara 2017 vs 2022, la empresa media cotizaba a múltiplo de 7x frente al actual 12.5x de 2022. Luego, con toda probabilidad es muy posible que a final de año se reduzcan a la mitad.

A efectos prácticos, conviene destacar que viene una desacelaración, que se puede convertir en recesión, se acentuará a partir de Octubre, y 2023 se atisba como un año complejo y difícil. Las grandes multinacionales como Amazon, probablemente comenzarán a reducir su capital de inversión, derivando en posibles despidos, debemos tener en cuenta que en periodo de pandemia prácticamente doblaron su plantilla.

Esto no significa que en la operativa del día a día de estas empresas vaya a haber un cataclismo, ya que a pesar de la coyuntura compleja en bolsa, estos gigantes siguen funcionando extraordinariamente bien, con flujo de caja y cuentas saneadas, vaya que no les va a faltar crédito.

Les afectará en la paralización del capital extra que utilizan en inversión intensiva, pero en el core de negocio, seguirán con una salud envidiable.

Si eres un «startapero» que consiguió Serie A en 2020 ó 21, pintan bastos, la serie B no va a aparecer ni en 2022 ni en 2023, y aquí está el riesgo; Si no se maneja bien esta Serie A, vas a tener un alto riesgo, ya que te has dimensionado por encima de las posibilidades reales que vienen, esa Serie A en lugar de explosionar tu startup hacia afuera, puede implosionar hacia dentro.

Una Serie A puede ser una bendición, o un castigo que ponga en riesgo la supervivencia de tu startup, depende de cómo lo gestiones. Pero sin duda alguna, va a haber criba, y en el próximo periodo se verán las startups que realmente generan valor de las que venían dopadas por el «hype» de inversión del periodo Covid.

Si eres un «startapero bootstrapero«, como es mi caso, es decir, que gestionas tu startup a golpe de riñón, sin capital externo, ni inversión, que construyes a partir de lo que generas, sin haber adquirido deuda; Continúa creando más valor real, no ficticio, asegura el flujo de caja desde 12 a 18 meses vista, rediseña tu plan estratégico, revisa tus prioridades, y recuerda, que lo importante en los primeros años de una startup, no es llegar al millón, sino sobrevivir a toda costa, venga lo que venga.