Desde hace unos diez años venimos pensando sobre el papel de la tecnología en las economías globales y locales hacia lo que se está perfilando como una nueva economía digital.

A priori el sistema bancario nació para intermediar entre el dinero que un individuo presta al banco y el individuo que solicita un préstamo para financiar una empresa. La realidad dista del primer principio de organización. Lo que se hace es crear dinero de la nada, prestarlo a unos intereses altos y aumentar el precio del mercado. Este sistema se denomina FIAT Money y el origen parte del siglo XI en China, que se basa en gran medida en un combustible fósil, que aparte de ser limitado; Contamina, así como en la acumulación de deuda como modo de sustento.

No quiero transmitir un mensaje que se pueda interpretar contrario a lo que llamamos «sistema», si no lo que pretende este artículo es analizar cuál es el sistema actual, sin tildarlo de antiguas etiquetas sobre capitalismo, socialismo, comunismo, etc. El objetivo va en pro al sistema, tratando de interpretar las políticas socio-económicas actuales en relación a las nuevas corrientes socio-tecnológicas. Ver el punto de conexión entre presente y el futuro y entender que más que políticas o sistemas, lo verdaderamente interesante de estos nuevos tiempos, son las nuevas maneras de organizarse entre las personas, usando como herramienta la tecnología y como fin, las personas.

La economía clásica (final del siglo XVIII y principios del XIX) puede considerarse un buen sistema de organización en un mercado libre de oportunidades, en el que la autonomía personal del individuo adquiere más valor que la intervención en los bienes del estado. Combinado con las nuevas tecnologías, puede llegar a un nivel de abundancia y riqueza global sin precedentes y en el que los recursos de los que dispones serían la piedra angular, en lugar de deseconomizar los recursos de los que no dispones.

De hecho, los últimos productos y servicios digitales de banca que parecen tan modernos se basan en los principios de economía más clásicos. La llamada transformación digital, que significa un revolución en toda regla, recupera los valores básicos de la escuela clásica económica.

Partiendo de una situación de bloqueo en la que el cash no circula y el nivel de endeudamiento iguala o supera al PIB en la mayoría de los casos y en la que los Lehman Brothers, Goldman Sachs, JP Morgan, etc. generan «riqueza» a través de productos ficticios que generan un valor tóxico, impredecible, desregularizado y caótico, lo más sensato seria asentar las bases de una nueva economía que se base en los recursos disponibles en el planeta, unido a un proceso de digitalización. El Internet de las cosas en gran medida puede ayudar para estimar lo que tienes y en consecuencia optimizar lo que consumes.

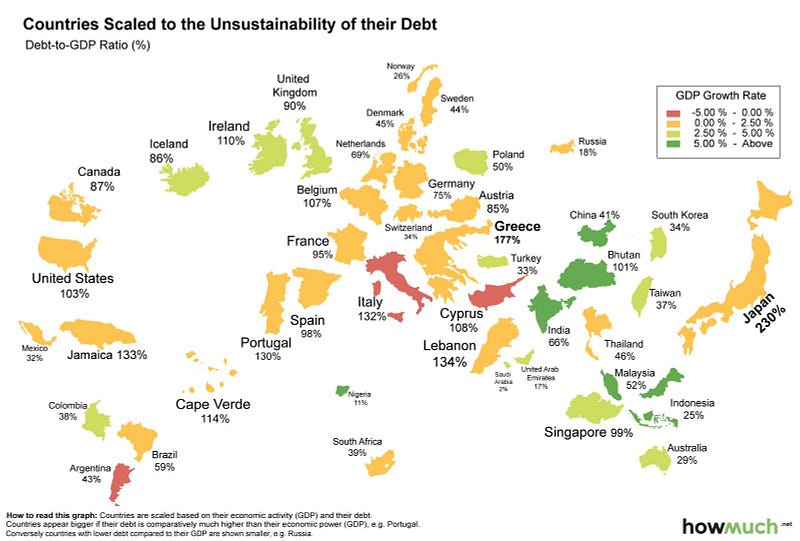

El mapa de abajo muestra la relación deuda vs PIB (GDP en inglés). La cuestión que nos plantearíamos en este nuevo entorno digital sería si el PIB se podría considerar como un indicador válido.

La equivocación viene cuando pensamos que estamos en un sistema económico capitalista que no existe como tal. Estamos en un híbrido entre un sistema de gobierno Plutocrático en el que se crea una oligarquía favorable al 1% de la población mundial, combinado con un sistema socialista en el que los bancos son rescatados por los gobiernos que representan a las sociedades y en el que éstos aplican hacía abajo su interpretación de lo que no debe ser un capitalismo favorable sobre recursos que no se tienen, aplicando intereses sobre una deuda irreal.

Todo este regalo se envuelve bajo lo que fue hace 100 años la gran novedad de la corriente económica neoliberal, en la que se cedía todo el poder y la regularización económica al estado centralizado.

Ante este panorama las nuevas empresas nativas digitales junto con los ciudadanos están teniendo reacciones «tecno-lógicas» que mezclan comportamientos sociológicos económicos clásicos con una capacidad técnica, descentralizada y de conectividad sin precedentes, y que solucionan cuestiones básicas a las que debería dar cobertura el modelo vigente.

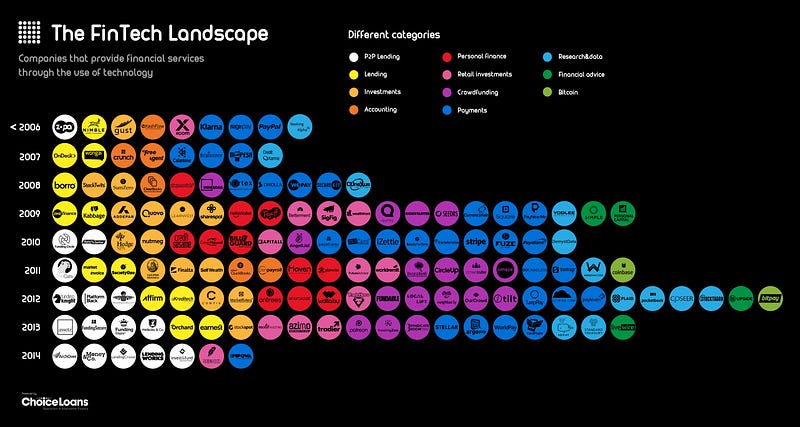

En el nuevo ecosistema digital se pasa a estructuras de P2P lending, sistemas de inversión online, crowfounding, pagos y transacciones digitales, banca personalizada, análisis de datos, etc. Nuevas opciones basadas en movilidad y agilidad. En el cuadro abajo se muestra un resumen sobre los nuevos actores del mercado.

El objetivo está clarísimo, esta nueva economía trata de evitar intermediarios innecesarios que inflan los precios o, más bien, cambiar a los viejos intermediarios, reduciendo las comisiones y aumentando porcentajes de interés sobre el beneficio, agilizado el flujo de cash y constituyendo nuevas maneras de organización para la distribución de capital y riqueza, se centra en democratizar el acceso de inversión trabajando el modelo de micro-accionista.

Resumiendo: mejorar y actualizar el modelo de banca tradicional con sus productos y servicios que no se ha renovado en siglos y que mira de reojo, con recelo y tarde hacia unas evoluciones tecnológicas y exponenciales sin precedente que crean un nuevo mundo económico conectado y con infinitas posibilidades.

Los nuevos modelos de inversión siguen o replican patrones técnicos sobre los que se ha construido internet pero en otro nivel conceptual y con otras aplicaciones, las plataformas libres de código abierto, el P2P (peer to peer) y, en definitiva, la ruptura de estructuras verticales, fijas y centralizadas hacía modelos horizontales, multinodo, descentralizados y distribuidos.

Sobre tu capital de ahorro lo puedes invertir en el modelo de banca tradicional sujeta a un mercado de valores, en la que tus ahorros entran en un flujo impredecible e irracional y que con toda probabilidad el préstamo o la inversión vaya en contra de tus principios.

El modelo de banca ética en que son transparentes y te muestran en los proyectos en los cuales se está prestando y aplicando ese capital (proyectos éticamente más correctos).

Y el modelo digital personalizado en el que tú como individuo adquieres el control sobre dónde inviertes y por qué, y en el que la flexibilidad del micro-accionariado ha supuesto un paso democrático sin precedente. Ya no se necesitan 100.000 euros para considerarse inversor, si no que un tipo con 1.000 euros divide su capital de ahorro en diezmos de 100 euros y realiza préstamos o inversiones micro-fraccionadas a un riesgo muy bajo (P2P lending).

Sólo como teorías respecto al desacople de velocidades entre la ola de la banca digital respecto a la remada de la banca tradicional, pienso que hay 3 puntos claves de estudio:

1. Las grandes compañías actuales como son Google, Facebook, Apple, Paypal o Square han conseguido en 10 años lo que no ha conseguido ningun banco:

1.1. Masa global, conectividad ilimitada y un nivel de capilaridad sin precedente.

1.2. Imagen, al ofrecer productos y servicios gratuitos, la concepción que te inspira como usuario es buena.

1.3. Time to market sin precedentes.

Estas compañías ya están implantando métodos de pago con móvil, que se basan en aplicaciones. En el momento que digitalizas un negocio tradicional las posibilidades funcionales se multiplican.

Google ya tiene una licencia de banco con sede en Holanda.

Si combinas el negocio del BIG DATA (las compañías citadas anteriormente tienen más datos de sus users en 10 años que un banco en 100 años) con las nuevas políticas de análisis predictivos, podrían dar el paso de conceder microcréditos personalizados que permitirían la generación de negocios y nuevos puestos de trabajo (en España el 90 % de empresas son PYMES y autónomos) la utilización del BIG Data favorecería la reducción el riesgo para el que concede el crédito.

La banca tradicional ya está empezando a crear nuevos productos de banca digital pero no tiene la velocidad ni la agilidad de los anteriores, es más los intereses y comisiones que produce la digitalización son inferiores a los que aplica la banca tradicional.

Están surgiendo plataformas como https://transferwise.com que permite hacer transferencias internacionales con una comisión mucho menor que la del banco físico, debido a que no tiene infraestructuras y se basan en el uso de plataforma.

2. La proliferación de la «share economy» está posicionando nuevas economías que se basan en B2B (business to business) como Salesforce y P2P (peer to peer) como BlaBlaCar o Airbnb, podría suceder que se generara inversiones de capital entre estos modelos. Que una empresa invierta en otra no es nuevo y que una persona física invierta en otra tampoco. Realmente así es como funcionan los chinos, ellos no piden créditos a bancos, se piden créditos entre ellos mismos.

Es decir, tus ahorros en el banco entran dentro de un circuito de mercado de valores, en el que el banco invierte por ti a una rentabilidad mínima. Si tomas control y arriesgas en bolsa puedes sacar más rentabilidad o arruinarte sobre mercados tradicionales, pero ya hay modelos de P2P implantados en los que en los que las personas individuales invierten directamente en personas, con una web de intermediario, incrementando el retorno de inversión y minimizando el riesgo.

Como ejemplo de empresa española podríamos hablar de Zank.

3. El uso de una moneda digital, llámese Bitcoin o cualquier otra que te permita hacer compras por internet o pagar en desplazamientos internacionales evitando la comisión en el cambio de moneda.

Ahora la banca tradicional corre a la carrera para entrar en el negocio del Block Chain mediante la creación de Smart Contracts.

Cierto es que si se realizara un mal uso de las monedas digitales se podría incurrir en la mayor virtualización económica de la historia, incluso superando al actual modelo de mercado y valores.

Como conclusión se abre un nuevo mundo económico digital y lleno de posibilidades, sin un precedente anterior que haya conectado a una masa global tan numerosa. Como en todos los cambios estará en nuestra responsabilidad colaborativa entre ciudadanos, empresas y gobiernos, moldearlo como el mejor de los sistemas que hayamos podido soñar, en el que se favorezcan las oportunidades y se equilibren los intereses de un libre mercado con el desarrollo digno entre cada uno de los individuos que lo componen.

Pedro Trillo, Maverick en vizologi.

vizologi.com